為什麼搜「ChatGPT 報稅」找不到能用的教學

每年 5 月,「ChatGPT 報稅」這個關鍵字搜尋量暴衝——但 SERP 上的結果全部沒打到痛點:

- 前 3 名是 OpenAI 在台灣要繳營業稅的新聞——你想學報稅,跑出來 ChatGPT 訂閱費要加 5% 的新聞,完全跑題

- 第 4-7 名是 Money101 / 聯合新聞 / Mr.Market 的報稅 SOP——寫得不錯,但完全沒講 AI 怎麼用

- 第 8 名是 KPMG 2023 年那篇「ChatGPT 報稅實測」——結論是「還不能用」,但那時候 GPT 還停在 GPT-3.5 / GPT-4**,現在已是 GPT-5 / Claude Opus 4.7,結論早該更新

最大的內容空缺:沒人寫過「自雇者 / 接案族」的完整 AI 報稅工作流**——9A vs 9B 試算、二代健保補充保費、執行業務費用率、扣繳憑單 OCR 彙整,這些是接案族每年 5 月最頭痛的問題。

這篇是 2026 年 5 月,我重新用 GPT-5 / Claude Opus 實測過、把整套自雇者報稅流程接起來的實戰指南。含 3 個可直接複製的 prompt、三檔年收試算、5 天工作流、3 條紅線。

2026 是 AI 報稅的關鍵年(但有限制)

模型對台灣稅法的理解大幅提升

KPMG 2023 年實測時(GPT-3.5 / GPT-4):

- 「台灣個人所得稅免稅額」——答錯(用美國的標準)

- 「綜合所得稅級距」——記成舊版

- 「9A 9B 執行業務費用率」——根本不知道是什麼

2026 年 GPT-5 / Claude Opus 4.7 重測:

- 基本免稅額、級距、執行業務費用率——準確率 85%+

- 二代健保補充保費計算公式——準確

- 試算扶養親屬 / 婚姻組合——準確

- 但仍會錯:複雜虧損後抵、海外所得、信託、跨年度損益彌補

為什麼仍需要謹慎

3 個情境 AI 還是會錯:

- 法規剛改的部分——例如 2026 年新調整的免稅額,AI 訓練資料若是 2025 年,會用舊數字

- 多重變數交叉——例如「已婚 + 扶養 2 老 1 幼 + 配偶領薪 + 你跑接案 + 賣股票虧損」**,單變數 AI 算對、多變數會跳一條

- 執行業務費用率的「選擇權」——9A 可以「列舉成本」或「用費用率」**,AI 預設用費用率,但你列舉可能更省

Mason 的紅線:AI 試算的數字必須與財政部官方申報系統的試算結果比對——不一致就以官方為準。

自雇者報稅的四種所得類型(先搞懂再問 AI)

這是你問 AI 前必須先有的基本框架——不然 AI 給的答案你看不懂。

| 類別 | 代號 | 典型來源 | 課稅方式 | 二代健保補充保費 |

|---|---|---|---|---|

| 執行業務所得 | 9A | 律師、會計師、工程師、設計師、補習班老師 | 可選「列舉成本」或「費用率」(20-80% 因業別) | 要扣(若單次 ≥ NT$20,000) |

| 執行業務所得 | 9B | 稿費、版稅、講演費、表演費 | 18 萬以下免稅(2026 數字),超過扣 70%-75% 費用率 | 要扣(若單次 ≥ NT$20,000,不含 18 萬免稅部分) |

| 薪資所得 | 50 | 有僱傭關係的工作 | 207,000 薪資扣除額(2026 數字) | 要扣(若獎金等非薪資 ≥ 投保金額 4 倍) |

| 其他所得 | 9X | 權利金、利息、租金 | 視類別不同 | 要扣(視類別) |

關鍵概念:

- 9A vs 9B 的最大差別是「費用率」——9B 稿費 / 講演費直接享 70-75% 費用率(意味著只有 25-30% 計入所得),9A 多數業別費用率 30-50%

- 18 萬免稅額只適用於 9B 稿費 / 版稅 / 講演費,不適用於 9A 律師費 / 設計費

- 執行業務費用率每年由財政部公告——AI 給的數字可能是去年的,要與當年公告核對

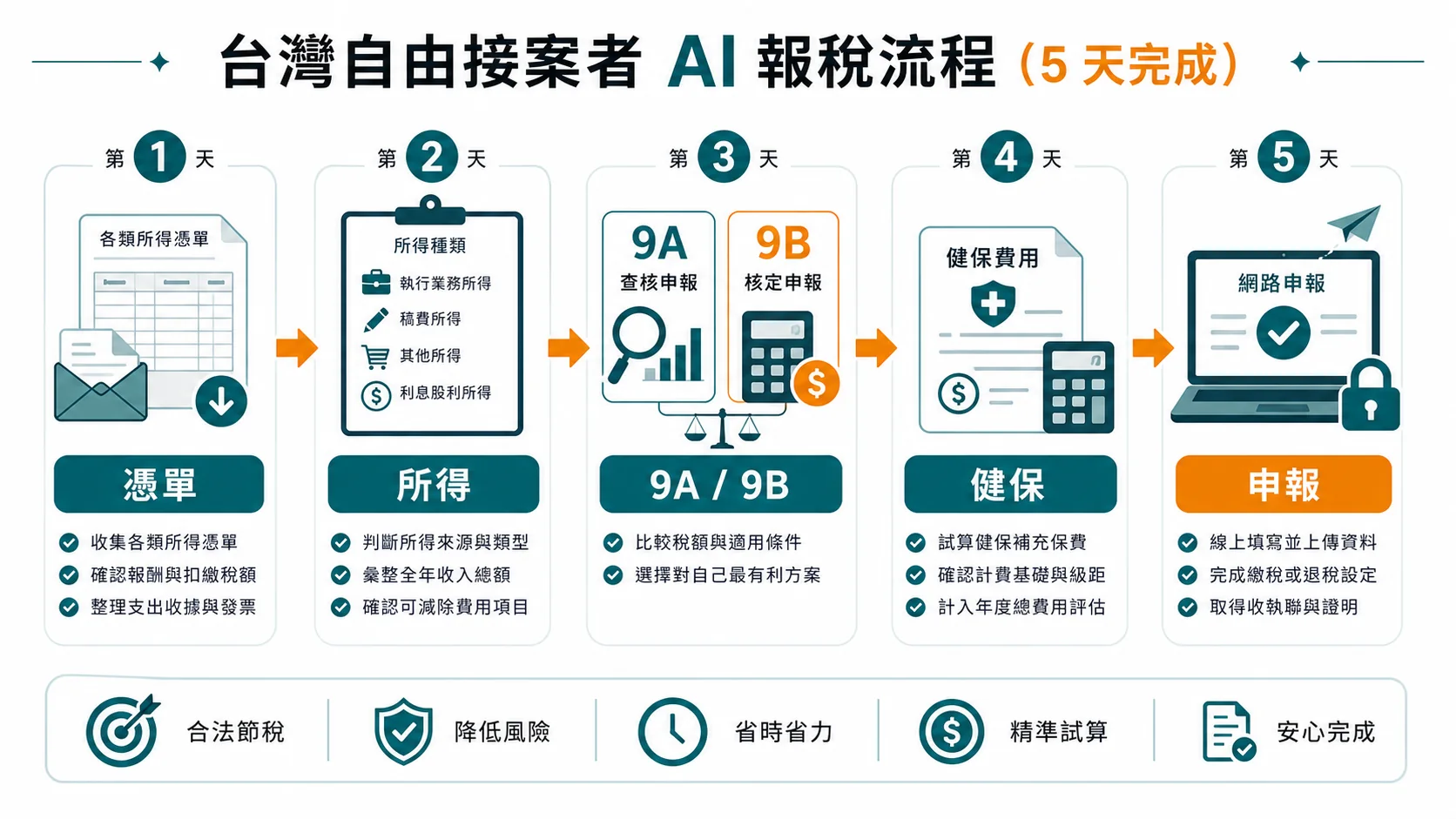

2026 自雇者報稅完整 AI 工作流(5 天)

Day 1:扣繳憑單彙整(2-3 小時)

痛點:接案族一年常有 10-30 張扣繳憑單,手動彙整易錯。

Prompt:扣繳憑單 OCR + 彙整

我會貼上 [N] 張扣繳憑單的內容(已遮去身分證字號)。請幫我:

1. 整理成一張表,每行包含:

- 給付單位(扣繳義務人)

- 給付總額

- 扣繳稅額(預扣 10%)

- 二代健保補充保費(若有)

- 所得類別(50 薪資 / 9A 執行業務 / 9B 稿費 / 其他)

- 給付日期(月份即可)

2. 按所得類別小計:

- 全年 50 薪資總額

- 全年 9A 執行業務總額

- 全年 9B 稿費 / 講演總額

- 全年其他所得

3. 全年扣繳稅額總計(這是你的「**已預繳稅金**」**)

4. 全年二代健保補充保費總計

扣繳憑單:

[逐張貼,個資已遮]

【注意】請只依照我貼上的資料計算,**不要假設或補完缺漏資料**。

如有看不懂的欄位,**列出來問我**,不要猜測。為什麼這樣寫:

- 「不要假設或補完」——避免 AI 幻覺亂補數字

- 「有看不懂列出來問我」——避免 AI 為了給答案而硬猜

Day 2:9A vs 9B 試算決策(1-2 小時)

只適用於同時有 9A 跟 9B 收入的接案族——純薪資 / 純單一類型可跳過。

Prompt:9A vs 9B 試算

我是自雇者,2025 年所得結構如下:

- 9A 執行業務所得(設計費 / 工程顧問費):NT$X

- 9B 稿費 / 講演費:NT$Y

- 50 薪資所得:NT$Z(若有)

- 其他:NT$W(若有)

家庭狀況:

- 婚姻:[已婚 / 單身]

- 扶養:[列出扶養親屬,例如 65 歲以上父母 1 人、22 歲以下子女 0 人]

請幫我:

1. 試算「**9A 用列舉成本**」vs「**9A 用費用率**」哪個划算

(列出兩種情境的應納稅額)

2. 9B 稿費先扣 18 萬免稅額後,剩餘部分用 70% 費用率

3. 計算全年「**綜合所得淨額**」**與「**應納稅額**」**

4. 對比「**已預繳稅額**」**,告訴我要補繳 X 元 或退稅 Y 元

5. 加上**二代健保補充保費**(9A / 9B 若單次給付 ≥ NT$20,000 要扣)

【參考資料】請以**財政部 2025 年度公告**的免稅額、扣除額、級距、執行業務費用率為主。

【計算後請告訴我】

- 哪個方案稅最少

- 各方案的差額有多少

- 哪些變數最影響結果(讓我知道哪些假設是關鍵)Mason 的提醒:AI 試算結果出來後,務必與財政部電子申報繳稅服務網的「綜合所得稅試算」結果比對**——不一致以官方為準。

Day 3:扶養 / 婚姻 / 拆所得最佳化(1 小時)

這是 AI 最能幫上忙的地方——多變數組合人腦算不過來。

Prompt:申報組合最佳化

我跟配偶兩人 2025 年所得:

- 我:9A 執行業務 NT$A、9B 稿費 NT$B、50 薪資 NT$C

- 配偶:50 薪資 NT$D、9B 稿費 NT$E

扶養親屬候選:

- 父親 (70 歲、無所得)

- 母親 (68 歲、無所得)

- 配偶的母親 (65 歲、無所得)

- 子女 (15 歲、無所得)

請試算 4 種申報組合的應納稅額:

1. 夫妻**合併申報** + 我**列報**所有扶養

2. 夫妻**合併申報** + 配偶**列報**所有扶養

3. **分開計稅、合併申報**(配偶薪資分開算稅率)

4. **薪資 + 9A + 9B 分別獨立計稅**(各項所得分別算稅率)

【計算後請告訴我】

- 哪一種組合稅最少?

- 跟最不利的組合差多少錢?

- 我這個案子的「**關鍵變數**」**是什麼(讓我下次提早規劃)?

【參考資料】**2025 年度財政部公告**的免稅額、扣除額、級距。為什麼這個 prompt 重要:4 種組合稅負可能差 1-5 萬——AI 30 分鐘算完,人腦算不出來。

Day 4:二代健保補充保費試算(30 分鐘)

接案族常忽略:2026 年二代健保補充保費費率 2.11%(2025 年也是 2.11%,2026 維持)。

Prompt:二代健保補充保費試算

我 2025 年「**單次給付 ≥ NT$20,000**」**的所得明細:

(扣繳憑單已標示「**已扣補充保費**」**的不用列,以下是還沒扣的)

| 給付日期 | 來源 | 類別 | 金額 |

|---|---|---|---|

| ... | ... | 9A 或 9B 或股利 或 租金... | ... |

請幫我:

1. 確認每筆是否符合「**單次 ≥ NT$20,000**」**門檻

2. 計算每筆應補繳的補充保費(費率 2.11%)

3. **同一筆給付若已被扣 → 我不用再繳;若沒扣 → 報稅時要一併申報**

4. 全年補充保費總計

【參考資料】**衛福部健保署 2025 年公告**的二代健保補充保費費率與計算規則。

【特別提醒】請告訴我:

- 哪些情境會「**漏扣**」**(我自己要在報稅時補繳)

- 哪些情境「**已扣**」**(我可以拿來抵已預繳稅額)Day 5:官方系統申報 + AI 雙檢(2-3 小時)

核心步驟:

- 到 財政部電子申報繳稅服務網 用「自然人憑證」或「行動電話認證」登入

- 系統會自動帶入「已被扣繳」**的所得(這是國稅局已收到的資料)

- 手動補上未被扣繳的所得(例如某些客戶沒幫你扣)

- 核對:你 Day 1 整理的所得總額 vs 系統帶入的——不一致要查(可能客戶沒申報、或客戶有申報但你忘了拿扣繳憑單)

- 應納稅額用 AI 試算 vs 官方試算比對——不一致以官方為準

- 申報送出 + 繳稅(若需補繳)

最後一道關卡:用 AI 做最終 sanity check

我即將送出 2025 年度綜合所得稅申報。

官方系統試算結果:應納 / 退稅 NT$X。

我的 AI 試算結果:應納 / 退稅 NT$Y。

差額 NT$(X-Y) 元。

可能的原因:

1. [列出你能想到的可能性]

請幫我「**正常人會不會出錯的 5 個點**」**檢查清單:

1. 是否漏報某筆所得?

2. 是否扣除額用錯?

3. 是否扶養親屬資格被退件?

4. 是否漏報二代健保補充保費?

5. 是否分離課稅 / 合併計稅選錯?

【特別注意】如果官方試算 vs 我試算差 < NT$500,可能是計算尾數誤差(可接受)

如果差 > NT$3,000,**強烈建議重新檢查或諮詢國稅局**。三檔年收的試算對照(60 萬 / 100 萬 / 200 萬)

這是這篇文章的「頭條數據」——讓你直觀看到 9A vs 9B 差多少。

假設條件

- 單身、無扶養、所得 100% 來自接案

- 9A 業別費用率假設 30%(設計 / 工程顧問業典型值,實際依業別公告)

- 9B 稿費先扣 18 萬免稅、剩餘扣 70% 費用率

- 不算其他扣除額(僅標準扣除 + 免稅額)

- 二代健保補充保費 2.11%(假設單筆均 ≥ NT$20,000)

情境 A:年收 NT$60 萬

| 類型 | 全 9A | 全 9B | 50/50 混合 |

|---|---|---|---|

| 計入所得 | 60萬 ×(1-30%)= 42 萬 | (60萬-18萬) ×(1-70%)= 12.6 萬 | 21 + 6.3 = 27.3 萬 |

| 綜合所得稅 | 約 NT$8,400(5% 級距) | 約 NT$0(低於免稅) | 約 NT$3,200 |

| 二代健保補充保費 | 60 萬 × 2.11% = NT$12,660 | 42 萬 × 2.11% = NT$8,862 | NT$10,761 |

| 總稅負 | NT$21,060 | NT$8,862 | NT$13,961 |

結論:60 萬年收,9B 比 9A 省 NT$12,198(假設所得性質可選)。

情境 B:年收 NT$100 萬

| 類型 | 全 9A | 全 9B | 50/50 混合 |

|---|---|---|---|

| 計入所得 | 100 萬 × 70% = 70 萬 | (100萬-18萬) × 30% = 24.6 萬 | 35 + 12.3 = 47.3 萬 |

| 綜合所得稅 | 約 NT$59,000(20% 級距) | 約 NT$3,900(5% 級距) | 約 NT$22,100(12% 級距) |

| 二代健保補充保費 | NT$21,100 | NT$17,300 | NT$19,200 |

| 總稅負 | NT$80,100 | NT$21,200 | NT$41,300 |

結論:100 萬年收,9B 比 9A 省 NT$58,900(若所得性質可選)。

情境 C:年收 NT$200 萬

| 類型 | 全 9A | 全 9B | 50/50 混合 |

|---|---|---|---|

| 計入所得 | 200 萬 × 70% = 140 萬 | (200萬-18萬) × 30% = 54.6 萬 | 70 + 27.3 = 97.3 萬 |

| 綜合所得稅 | 約 NT$236,000(20% 級距) | 約 NT$45,000(12% 級距) | 約 NT$129,000(20% 級距) |

| 二代健保補充保費 | NT$42,200 | NT$38,400 | NT$40,300 |

| 總稅負 | NT$278,200 | NT$83,400 | NT$169,300 |

結論:200 萬年收,9B 比 9A 省 NT$194,800(若所得性質可選)。

重要提醒

但你不能「自己選」所得性質——所得性質由客戶在開扣繳憑單時依照「實際勞務內容」決定:

- 稿費 / 講演費 / 表演費 → 9B

- 執行業務(專業服務) → 9A

- 不是你想要就能換——若你跟客戶協議「改開稿費」但實質是 9A 性質,屬於「所得性質虛假」**,過案後查到追稅 + 罰鍰

你能做的合法操作:

- 規劃接案類型——若你同時有寫作能力 + 設計能力,可以多接寫作類客戶(自然產生 9B)

- 拆分業務——例如「諮詢服務」(9A)+「演講」(9B)同時做

- 善用 18 萬免稅額——9B 第一個 18 萬完全免稅,至少接到這個額度

AI 算得準 vs AI 還是會錯的領域

| 任務 | AI 準確度 | 建議 |

|---|---|---|

| 免稅額 / 標準扣除額 / 薪資扣除額 | 🟢 95%+ | 可信(但要核對年度) |

| 綜合所得稅級距與稅率 | 🟢 90%+ | 可信(但要核對年度) |

| 執行業務費用率(主要業別) | 🟢 85%+ | 可信(但要與當年公告核對) |

| 9A vs 9B 試算 | 🟢 85% | 可信(用官方系統雙檢) |

| 二代健保補充保費 | 🟢 85% | 可信(用官方公式雙檢) |

| 單純扶養親屬計算 | 🟢 85% | 可信 |

| 複雜扶養(多代同堂、跨戶籍) | 🟡 60-70% | 諮詢國稅局確認 |

| 海外所得 / 海外薪資 | 🟡 60% | 必諮詢會計師 |

| 信託 / 受託資產 | 🔴 < 50% | 必諮詢會計師 + 律師 |

| 跨年度虧損後抵 | 🔴 50-60% | 必諮詢會計師 |

| 贈與稅 / 遺產稅 | 🔴 50-70% | 必諮詢會計師 |

| 自雇者退休金 / 勞保 / 國保整合 | 🟡 60-70% | 諮詢勞動部 / 國稅局 |

| 跨境稅務(常住國外 / 國外公司) | 🔴 < 50% | 必諮詢國際稅務專家 |

三條紅線:用 AI 報稅絕對不能做的事

1. 不能把 AI 答案直接抄進申報系統

理由:

- AI 可能用錯年度數字

- AI 可能漏掉你提供的某個資料

- AI 計算尾數可能與官方算法有 NT$10-500 差距

正確做法:用財政部試算系統算一次 → AI 試算對照 → 不一致以官方為準 → 送出

2. 不能把完整身分證 / 銀行帳號 / 完整扣繳憑單原件丟雲端模型

理由:

- 個資外洩風險——你的扣繳憑單包含所有收入來源,被外洩等於「全部收入結構公開」**

- OpenAI / Anthropic 預設不訓練 API 資料,但 Web ChatGPT / Claude.ai 預設會用對話改進模型(可關閉但需手動)

正確做法:

- 遮姓名 / 身分證 / 銀行帳號 / 公司統編(用 Adobe / PDF 編輯器)

- 使用 ChatGPT / Claude 的「不訓練」設定**(設定 → 數據控制 → 關閉)

- 極敏感資料用本地模型(Ollama + Llama 3.3 / Gemma 3)

3. 不能用 AI 設計避稅架構

理由:

- 避稅 vs 逃稅的界線需要會計師專業判斷——AI 給的建議可能踩到逃稅紅線而你不知道

- 「節稅」(合法)、「避稅」(灰色)、「逃稅」(違法)**——AI 不會幫你做這個區分

- 被查到逃稅:追繳本稅 + 罰鍰最高 3 倍 + 嚴重時刑責

正確做法:

- AI 用來「算現況稅負」(可)

- AI 用來「比較不同合法選項」(可,但雙檢)

- 設計避稅架構(信託、家族公司、跨境)→ 找會計師 + 稅務律師

個資保護:你上傳給 AI 前要做的 4 件事

(這節跟健保資料 AI 解讀概念相同,但細節對應稅務情境)

1. 遮掉敏感欄位

匯出的扣繳憑單 / 報稅資料通常包含:

- 姓名 → 改為「A」**

- 身分證字號 → 整個刪掉

- 公司統編 → 整個刪掉(或改為「XXXX 公司」**)

- 銀行帳號 → 整個刪掉

2. 關閉模型訓練資料使用

- ChatGPT:設定 → 數據控制 → 關閉「改善模型」**

- Claude:設定 → 隱私權 → 確認不用於訓練

- API:預設不訓練

3. 用本地模型(極敏感資料)

如果你的所得結構極敏感(例如政治人物、知名創作者、高淨值個人),用 Ollama 本地 LLM:

- Llama 3.3 70B 在台灣稅務理解上比 GPT-3.5 略遜,但對基本試算夠用

- 完全離線,資料 0 外洩

4. 不要用公司帳號處理個人報稅

不要用公司的 ChatGPT Enterprise 帳號處理個人報稅——這些對話可能被公司 IT 看到。

試算:這套流程能幫你省什麼

典型情境:自雇者年收 80 萬,多種扣繳憑單**

| 項目 | 沒用 AI | 用本文流程 |

|---|---|---|

| 扣繳憑單彙整時間 | 2-3 小時 | 30 分鐘 |

| 9A vs 9B 試算 | 不會試算(直接抄憑單) | 30 分鐘 |

| 扶養 / 婚姻組合最佳化 | 用一種組合直接送 | 20 分鐘 |

| 二代健保補充保費檢查 | 漏報常見 | 15 分鐘 |

| 與官方系統比對 | 不比對 | 15 分鐘 |

| 總時間 | 6 小時 | 2 小時 |

| 9A/9B 誤選一年差 | NT$3-7 萬 | NT$0 |

| 漏報補充保費罰金風險 | 中(漏報罰 1 倍稅額) | 低 |

ROI:省 4 小時 + 省 3-7 萬稅金 + 避開罰金風險。

❓ FAQ

ChatGPT 報稅準嗎?2026 年最新實測結果?

GPT-5 / Claude Opus 4.7 在基本任務上準確率 85%+,但仍有 3 個盲點:

準確的:

- 免稅額、扣除額、級距、執行業務費用率(主要業別)

- 9A vs 9B 試算邏輯

- 二代健保補充保費計算

還會錯的:

- 法規剛調整的部分(訓練資料若舊則會用舊數字)

- 複雜扶養親屬資格(尤其多代同堂、跨戶籍)

- 海外所得、跨境稅務

- 信託 / 虧損後抵 / 遺產贈與

Mason 的紅線:AI 試算 ≠ 官方試算——以官方為準。AI 只是讓你理解邏輯 + 預先試算,不是取代申報系統。

9A 跟 9B 哪個比較划算?

100% 的情境下 9B 比 9A 划算——9B 享 18 萬免稅 + 70% 費用率,9A 多數業別費用率 30-50%。

但你不能「自己選」——所得性質由客戶在開扣繳憑單時依「實質勞務內容」**決定:

- 稿費、版稅、講演費、表演費 → 9B

- 執行業務(專業服務) → 9A

- 跟客戶協議「改開稿費」但實質不是,屬於所得性質虛假,觸法

合法操作:

- 規劃接案類型(多接寫作 / 演講)

- 拆分業務(諮詢 9A + 演講 9B 同時做)

- 善用 18 萬 9B 免稅額——這個額度不用都浪費

把扣繳憑單貼給 ChatGPT 會洩漏個資嗎?

有風險,但可控。

風險來源:

- ChatGPT / Claude 預設會用對話改善模型(可關閉)

- OpenAI / Anthropic 員工極少數情況下可能看到對話(內部審查 / 法律調查)

降風險做法:

- 遮姓名、身分證、公司統編、銀行帳號

- 關ChatGPT / Claude 的「改善模型」**設定

- 極敏感資料用本地 Ollama

Mason 的觀點:對「一般自雇者」,做完上面 3 步,風險已經很低;對「高敏感族群」(政治人物、名人、高淨值),直接用本地模型。

接案族二代健保補充保費怎麼算?

2026 年費率 2.11%,適用以下情境:

會被扣補充保費的所得:

- 9A / 9B 單筆給付 ≥ NT$20,000(2026 門檻)

- 股利所得(全年累計 ≥ NT$20,000)

- 利息所得(單筆 ≥ NT$20,000)

- 租金所得(單筆 ≥ NT$20,000)

- 兼職薪資(單筆 ≥ NT$20,000)

- 高額獎金(非薪資、超過月投保金額 4 倍)

計算公式: 該筆給付金額 × 2.11% = 補充保費

注意:

- 單筆 < NT$20,000 不扣——所以「拆筆」**理論上可降,但客戶通常不配合

- 同一年同一來源累加 ≠ 單筆——例如一個客戶分 3 次給 NT$15,000,3 次都不扣(各筆 < 門檻)

AI 算錯被罰怎麼辦?

「AI 算錯」不是免責理由**——責任仍在你身上。

罰則:

- 漏報所得:追補本稅 + 利息(屬「短漏報」**)

- 故意漏報 / 偽造資料:罰本稅 1-3 倍(屬「逃漏稅」**)

- 超過 NT$200 萬漏報 + 主觀故意:可能涉及刑事(稅捐稽徵法 41 條)

降風險做法:

- AI 試算 vs 官方系統試算雙檢——不一致以官方為準

- 不確定的扶養 / 海外 / 信託 → 找會計師

- 保留 AI 對話紀錄——若被查,可說明「已盡注意義務」**(雖然這不完全免責)

Mason 的紅線:自雇年收 > NT$300 萬、或有跨境 / 信託 / 投資複雜結構——直接找會計師,不要省這筆顧問費。

⚠️ 警語

本文不構成稅務諮詢、法律意見。

- AI 試算結果必須與財政部官方申報系統的試算比對——不一致以官方為準

- 複雜案件(海外所得、跨境、信託、虧損後抵、贈與遺產、家族公司)——強烈建議諮詢會計師 / 稅務律師

- 過案後 5 年內,國稅局仍可追查——AI 算錯 / 漏報的責任仍在你身上

- 2026 年免稅額、扣除額、費用率——以財政部當年正式公告為準,本文數字僅為脈絡參考

權威來源: